近期,印度总理莫迪在多个国际场合对中国稀土出口政策表达关切,声称 “限制稀土出口将对全球供应链造成严重冲击”,并暗示印度可能采取反制措施。这一表态引发国际社会对稀土战略博弈的高度关注。在全球高科技产业和新能源革命加速推进的背景下,稀土作为 “工业维生素” 的战略价值愈发凸显,而中印围绕这一关键资源的角力,正成为观察国际政治经济格局演变的重要窗口。

一、稀土战略价值:全球供应链的 “咽喉要道”

稀土元素包括钕、镨、镝、铽等 17 种金属,虽在地壳中储量稀少,却广泛应用于永磁材料、新能源汽车电机、风力发电机、半导体等关键领域。以电动汽车为例,每辆电动车的电机和电池需消耗约 1 公斤稀土永磁材料,而全球 90% 以上的高性能钕铁硼磁体产能集中在中国。2025 年数据显示,全球稀土氧化物需求量预计突破 32 万吨,其中新能源汽车、风电设备和半导体产业贡献了超过 60% 的增量。

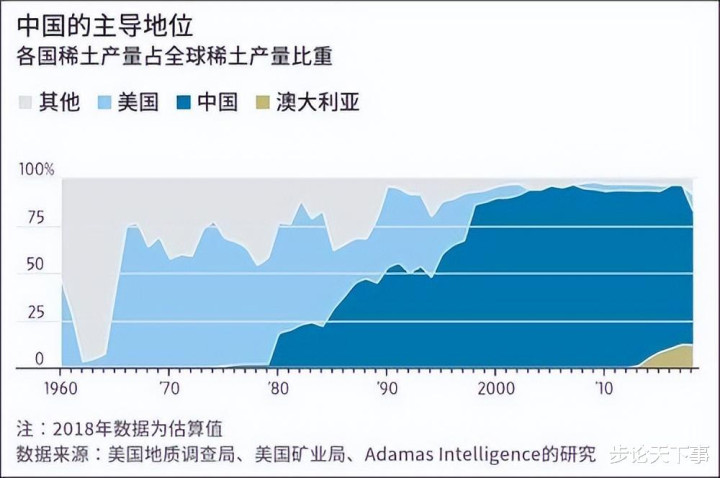

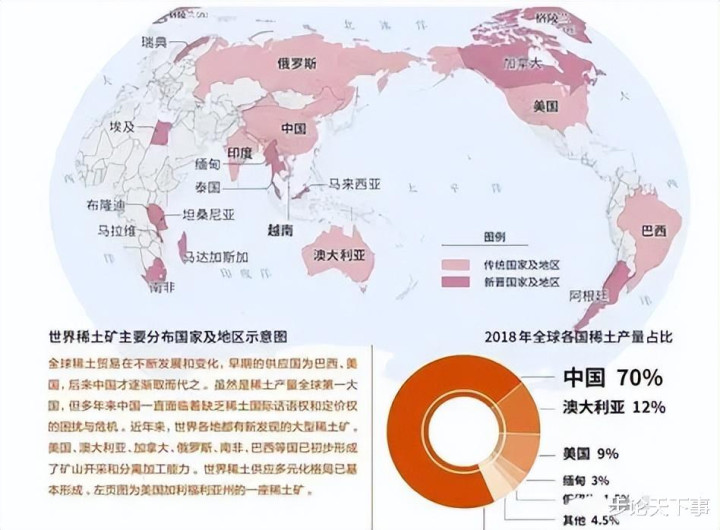

中国作为全球最大稀土生产国和出口国,2024 年稀土产量占全球总供应量的 64%,精炼产能占比高达 92%。这种 “资源 + 技术” 的双重优势,使中国在稀土国际贸易中掌握着定价权和规则制定权。2025 年 3 月中国海关数据显示,当月稀土出口量为 5,666.3 吨,同比增长 3.3%,其中对欧盟出口占比达 41%,而印度因供应链危机未能进入前十出口目的地。

二、印度困境:储量第三却沦为 “技术矮子”

印度拥有约 690 万吨稀土储量,排名世界第三,且富含中重稀土资源。然而,其稀土产业长期面临 “有矿难采、采而难炼” 的困境。2024 年印度稀土产量仅占全球 1%,精炼产能几乎为零,90% 的稀土需求依赖从中国进口。这种结构性缺陷在电动汽车领域尤为突出:印度 2024 年电动汽车销量达 190 万辆,但所有车型的电机和电池组件均需从中国采购,仅磁铁进口额就高达 70 亿美元。

为破解困局,印度政府 2025 年启动 “国家关键矿产使命” 计划,投入 1630 亿卢比(约合人民币 136 亿元)用于稀土开发,包括向私营企业开放勘探许可、设立三大研发枢纽等。然而,技术瓶颈和基础设施落后使这些计划进展缓慢。例如,印度最大稀土企业 IREL 虽暂停对日本的出口协议以保障国内供应,但新建矿区审批流程耗时冗长,且缺乏先进的湿法冶金技术,导致精炼产能提升有限。行业分析指出,印度若要实现稀土自给,至少需要 10 年时间和数千亿卢比投资。

三、中国政策逻辑:国家安全与产业升级并重

中国对稀土出口的管控并非针对特定国家,而是基于《出口管制法》和国际通行规则的主动作为。2025 年 4 月,中国对钐、钆等 7 类中重稀土相关物项实施出口管制,要求企业提交最终用途证明并接受严格审查。这一政策直接回应了稀土的军民两用属性 —— 美国国防部 2025 年将稀土列为关键战略物资,其国防采购量预计同比增长 42%。

与此同时,中国通过《稀土开采和稀土冶炼分离总量调控管理办法》强化国内产能管理,将开采指标向大型稀土集团倾斜,并建立产品追溯系统以确保合规性。这种 “内外双控” 策略既保障了国内高科技产业的原材料供应,也通过动态调整出口许可机制维护国际供应链稳定。例如,2024 年欧盟企业进口流程合规率提升 37%,侧面印证了政策执行的有效性。

四、国际博弈:替代中国为何难上加难

面对中国的政策调整,美国、澳大利亚、印度等国加速推进稀土供应链多元化。美国通过《通胀削减法案》为本土稀土项目提供补贴,澳大利亚莱纳斯公司在马来西亚建成全球首个海外重稀土分离厂,印度则与越南、俄罗斯等国展开合作。然而,这些努力短期内难以撼动中国主导地位。

从技术层面看,稀土精炼需要掌握离子交换、萃取分离等核心工艺,而中国企业在这些领域拥有专利壁垒和规模效应。以氧化镝为例,中国精炼成本比澳大利亚低 40%,且纯度更高。从市场层面看,2025 年上半年中国稀土龙头北方稀土净利润同比暴增 1882%,反映出全球对中国稀土的刚性需求。国际能源署(IEA)评估指出,即便其他国家全力投入,至少需要 10-20 年才能建立起替代产能,且成本将增加数倍。

五、印度的 “战略困境”:技术依赖与政治博弈的双重枷锁

印度在稀土问题上的被动地位,本质上是技术落后与政治短视的结果。一方面,其国内稀土加工能力薄弱,连基本的永磁体生产都依赖中国设备;另一方面,印度企业为获取稀土出口许可,曾炮制 30 多份虚假的 “民用最终用途证明”,将 120 吨稀土磁铁转售给美国军工企业,导致中方收紧审查并将涉事企业列入黑名单。这种 “一边依赖、一边投机” 的做法,严重破坏了贸易互信。

更值得关注的是,印度试图将稀土问题政治化。莫迪在金砖峰会上暗指中国 “将稀土武器化”,并呼吁金砖国家 “团结应对供应链胁迫”。这种表态与其说是寻求解决方案,不如说是向美西方示好的政治表演。事实上,中国对印度企业的出口申请始终保持开放态度,只要符合法规即可获批,但印度政府却因国内政治压力迟迟未能推动企业提交合规文件。

六、未来趋势:技术突围与合作共赢的双重路径

对于印度而言,摆脱稀土困境的唯一出路是务实推进技术研发和产业升级。印度可以借鉴中国经验,通过 “以市场换技术” 吸引外资,同时加大对稀土精炼、回收技术的研发投入。例如,印度计划到 2030 年将电子废弃物稀土回收率从 12% 提升至 35%,这需要与国际企业开展深度合作。

对于中国而言,在维护国家安全的前提下,可通过 “技术输出 + 产能合作” 模式参与印度稀土开发,例如在印度设立合资精炼厂,帮助其提升产业链价值。这种 “授人以渔” 的方式,既符合中国 “一带一路” 倡议的共赢理念,也有助于缓解国际社会对供应链安全的担忧。

在全球层面,稀土博弈的本质是科技霸权与产业升级的较量。随着新能源汽车、人工智能等领域的爆发式增长,稀土的战略价值将持续攀升。中国凭借完整的产业链和技术优势,仍将在相当长时期内主导全球稀土市场。而印度若不能正视自身短板,一味将问题归咎于外部环境,其 “稀土强国” 的梦想或将沦为镜花水月。

股票配资查询提示:文章来自网络,不代表本站观点。